組合員と事業主が負担する掛金負担金(社会保険料)

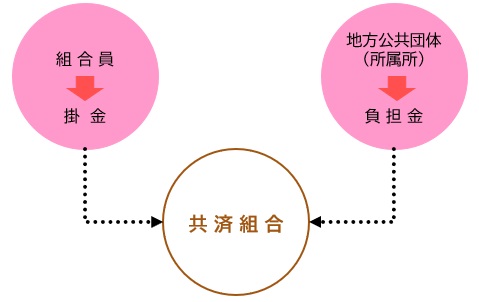

共済組合の事業(短期給付・長期給付・福祉事業※貸付は除く)を行う財源は、組合員が納める「掛金(保険料)」と、地方公共団体が事業主として納める「負担金」で賄われています。

掛金(保険料)算定方法(円位未満切捨て)

給料: 標準報酬月額 ✖ 掛金率

ボーナス: 標準期末手当等の額 ✖ 掛金率

掛金と負担金

掛金(保険料)と負担金の額は組合員が受ける報酬を基に、標準報酬の等級表にあてはめた標準報酬の月額及び標準期末手当等の額を基準として、定められた保険料率及び掛金率・負担金率を乗じて算定されます。

短期給付に必要な費用(後期高齢者支援金等に必要な費用を含みます)、介護納付金の納付に必要な費用及び福祉事業に必要な費用(事務費を含みます)に充てるための掛金と負担金の率は、各共済組合が計算し、それぞれの定款で定められています。

長期給付に必要な費用(基礎年金拠出金に必要な費用を含みます)に充てるための保険料および掛金・負担金の率は、厚生年金については厚生年金保険法、年金払い退職給付については地方公務員共済組合連合会の定款で定められています。

さらに、短期給付及び長期給付の事業を実施するために必要な事務費は、地方公共団体が負担することになっています。

基礎年金拠出金に必要な費用

基礎年金の給付に要する費用は公的年金制度全体で公平に、基礎年金拠出金として負担することになっています。この基礎年金拠出金に必要な費用のうち2分の1は長期給付に必要な費用に含めて保険料及び掛金・負担金として負担するとともに、2分の1は公的負担として地方公共団体が負担することになっています。

介護保険制度に係る介護掛金と負担金

介護保険の第2号被保険者に該当する40歳以上65歳未満の組合員を対象として、介護保険法の介護掛金と負担金が徴収されます。

介護掛金は、短期給付等の掛金と同様、毎月、標準報酬の月額及び標準期末手当等の額に掛金の率を乗じた額が徴収されます。

掛金(保険料)の率と負担金の率

掛金(保険料)の徴収

掛金(保険料)は、組合員となった月から、組合員の資格を喪失した日の属する月の前月まで、月を単位に徴収されます。したがって、月の途中で採用された場合でも、1か月分の掛金(保険料)が徴収されますが、月末日以外の退職の場合は、その退職日を含む月の掛金(保険料)は徴収されません。

掛金(保険料)は毎月の給料及び期末手当等から控除し、事業主が負担金と併せて共済組合に払い込むことになっています。

なお、短期組合員(長期給付すなわち厚生年金は、第1号被保険者として日本年金機構へ保険料を納付し、加入)については、短期給付と福祉事業に係る掛金が徴収されます。

掛金(保険料)及び負担金の免除

産前産後休業及び育児休業の期間中の組合員は、本人の申し出により掛金(保険料)が免除され、併せて、地方公共団体の負担金も免除されます。

なお、育児休業開始日の属する月については、その月の末日が育児休業の期間中である場合に加えて、その月中に14日以上育児休業を取得した場合にも、掛金(保険料)・負担金が免除されます。また、期末手当等に係る掛金(保険料)・負担金については、1か月超の育児休業を取得した場合に限り、免除対象となります。